Sábado, 11 de Mayo de 2024

BALANCE 2016

Viernes, 30 de diciembre de 2016

Construcción: 57% de los encuestados cree que mejorará la actividad en los próximos 12 meses

Así lo afirma el 11º Estudio de Opinión Construya, realizado entre el 17 de octubre al 23 de noviembre, del cual participaron 330 profesionales de todo el país.

(Buenos Aires, diciembre del 2016) Según el 11º Estudio de Opinión Construya, 57% de los encuestados afirmó que habrá una evolución positiva de su actividad en los próximos doce meses y 23% consideró que la misma se mantendrá igual. Esto demuestra el contundente optimismo que exhibieron los actores de la cadena de valor con relación al futuro próximo, repitiéndose lo observado en el EOC Nº 9 (nov15). Aunque el 66% del sector considera que su actividad disminuyó en los últimos doce meses.

En cuanto a las alternativas de ahorro, 44% de los encuestados calificó a la construcción como el mejor método de ahorro. Sin embargo, continúa siendo bajo con respecto a la medición de noviembre de 2015 cuando llegó a 70%.

Respecto a la evolución de la actividad en los últimos doce meses -desagregada por región- en la región NEA se obtuvo 84% de respuestas negativas, mientras que 4% indicó mantenimiento de la actividad, y sólo 12% consideró que creció.

Desagregado por categoría, las inmobiliarias fueron las que registraron las mayores proporciones de respuestas positivas con un porcentaje de 42%, el 19% indicó que se mantuvo y un 39% consideró que disminuyó.

Los Distribuidores de materiales fueron los que mostraron la mayor proporción de respuestas negativas, que en esta ocasión llegó a un máximo de 79%. En este caso influyó la caída de la actividad y también la necesidad de disminuir existencias, ante el aumento del costo del dinero. Sólo 10% señaló que su actividad fue mejor y otro 11% que se mantuvo. Siguieron los Estudios de arquitectura, con 65% de respuestas negativas, 15% positivas y 20% neutrales. Entre los Constructores, la proporción de encuestados que vio crecer su nivel de actividad en los últimos doce meses fue de 19%. Otro 20% consideró que el mismo se mantuvo. Y 61% respondió que disminuyó. En el caso de los Desarrolladores Inmobiliarios, las respuestas fueron más moderadas que en los casos anteriores, si bien no llegaron a igualar a las de las Inmobiliarias. Crecimiento consideró que tuvo 24% del total, 33% mantuvo su nivel de actividad y 43% señaló una caída.

Con respecto a los facilitadores para llevar adelante el negocio, los encuestados volvieron a elegir como primera opción el crecimiento de la actividad económica. El puntaje promedio fue de 6,50. En segundo lugar, con 6,34, se ubicó crecimiento de las obras privadas y, a medida que el nuevo escenario se va consolidando, la falta de alternativas rentables donde invertir los pesos argentinos va perdiendo posiciones relativas. En esta ocasión, quedó en el tercer lugar, con un promedio de 6,22.

La opción crecimiento de la actividad económica fue la más elegida por Estudios de arquitectura y Desarrolladores inmobiliarios. En cambio, los Constructores consideraron que la principal facilidad está vinculada con la falta de alternativas rentables donde invertir los pesos argentinos. Y entre las Inmobiliarias, fue mayor financiamiento, al tiempo que entre los Distribuidores de materiales, la más elegida fue crecimiento de las obras privadas.

En cuanto a la principal dificultad para llevar adelante su negocio, al igual que en abril 2016 y marzo 2014, luego de las correcciones macroeconómicas (impacto de la depreciación del peso), la primera posición la ocupó el mayor costo de construcción, con un promedio de 7,92. En tanto, menor financiamiento se mantuvo en segundo lugar, con un promedio de 7,85. Y retornó al tercer lugar la presión impositiva, con un puntaje promedio de 7,70. Manteniéndose durante 3 años seguidos entre los primeros tres lugares.

Más allá de los resultados agregados, es importante destacar que a nivel de categorías hubo divergencia total en cuanto a la principal dificultad para llevar adelante el negocio. Los Constructores señalaron como principal dificultad a la presión impositiva. Los Estudios de arquitectura al mayor costo de construcción. Las Inmobiliarias al menor financiamiento. Los Distribuidores de materiales a menor inversión en obras privadas. Y los Desarrolladores a la menor demanda en general.

Finalmente, incertidumbre por el tipo de cambio lógicamente dejó de ser una dificultad. En la última medición cayó a la 10° posición del ranking (5,79). Detrás de esta respuesta sólo quedaron inseguridad jurídica y menor disponibilidad de terrenos para la construcción.

Con relación a cómo cree que influirán los nuevos créditos hipotecarios UVI/UVA, PROCREAR, Créditos Hipotecarios: La mayoría de los encuestados consideró que incidirán positivamente, proporción que crece a medida que se extiende el período de alcance de la medida.

Los préstamos PRO.CRE.AR son los que generan más expectativas en el corto plazo. En cambio, en el mediano y largo plazo son los Créditos hipotecarios en general y los préstamos indexados por costo de construcción del m2 (UVI) y por inflación (UVA), los que se espera que tengan mayor impacto.

Casi la mitad de los encuestados consideró que el blanqueo de capitales va a tener un impacto positivo en el sector (49%) y los que creen que será muy positivo representó otro 7%.

Ante la consulta sobre qué segmento impulsa actualmente la demanda en su negocio, la mayoría de los encuestados señaló a las obras medianas y pequeñas nuevas privadas y las refacciones/ampliaciones como los segmentos que más impulsaron su demanda. Las primeras tuvieron 41% de las respuestas (aunque fueron menores a las observadas en las EOC Nº 9 y 10) y las segundas un 37% (crecieron con relación a abril 16, aunque también cayeron con respecto a nov. 15).

Las obras grandes nuevas del sector privado concentraron 16% de las respuestas (al igual que las refacciones, mejoraron con relación a la EOC anterior, pero disminuyeron en términos interanuales). Por su parte, las obras públicas mostraron un descenso de 26% (nov. 15) y 9% (abr. 16), a sólo 6% (nov. 16).

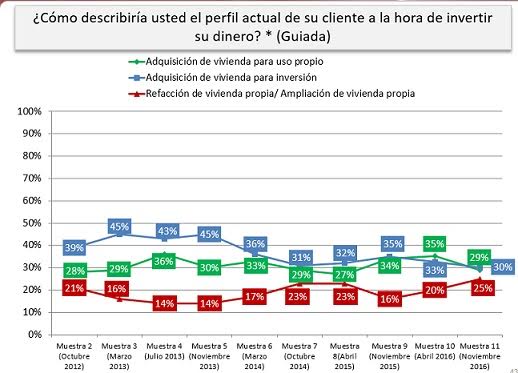

Respecto al perfil actual del cliente, entre las Constructoras, 25% señaló que sus clientes adquieren las viviendas como inversión y 25% señaló la adquisición para uso propio, en tanto que 27% indicó que es para refacción o ampliación de viviendas propias. Otros destinos fue elegido por 13% de los encuestados de esta categoría y quedó 11% como NS/NC.

En el caso de los Estudios de arquitectura, 34% señaló que sus clientes adquieren las viviendas como inversión y 33% señaló la adquisición para uso propio. Luego, 24% consideró que es para refacción o ampliación de viviendas propias. Y 8% eligió otros destinos y 1% hizo lo propio con NS/NC.

En la región NEA, la opción más elegida fue refacción de vivienda propia/ampliación de vivienda propia (38%).

INFORMACIÓN DE PRENSA

Acerca del Grupo Construya

Es una asociación civil que tiene como objetivo fomentar la construcción y la cultura de la calidad en dicha industria en nuestro país, y agrupa a las empresas nacionales más importantes en la producción y comercialización de materiales. Fue creada en 2002 y se ha convertido en un referente del sector.

Integran la Asociación: CEFAS - El Milagro; Ferrum S.A.; ACQUA SYSTEM; Later-Cer S.A.-Cerámica Quilmes S.A; FV Grifería de Alta Tecnología; LOMA NEGRA; CERRO NEGRO; KLAUKOL S.A., ALUAR - División Elaborados; ACERBRAG y PLAVICON.

Editor Responsable: Jorge Tello

redaccion@eschaco.com | direccion@eschaco.com

Reportero: 3624647631 - Redacción: 3624895748

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny

redaccion@eschaco.com | direccion@eschaco.com

Reportero: 3624647631 - Redacción: 3624895748

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny